17-07-222011. Tình hình hoạt động sản xuất kinh doanh

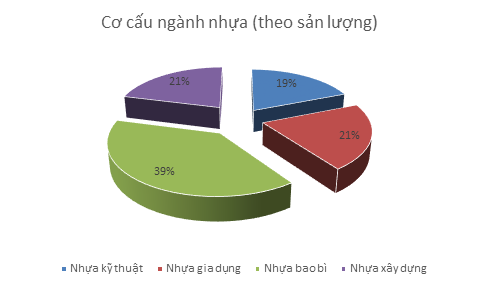

Phải nói rằng, nhựa là một ngành chiến lược của Việt Nam với tốc độ tăng trưởng cao trong nhiều năm trở lại đây. Trong cơ cấu ngành nhựa hiện nay thì nhựa bao bì đang chiếm tỷ trọng lớn nhất do sự phát triển của ngành hàng tiêu dùng và chế biến, nhựa gia dụng và nhựa kỹ thuật vẫn giữ mức ổn định nhưng thị trường bất động sản có dấu hiệu chững lại đã làm giảm cơ cấu của nhựa xây dựng, từ 30% năm 2008 đến 21% hiện nay.

Là một doanh nghiệp lớn trong ngành nhựa xây dựng, công ty Cổ phần Nhựa Tiền Phong đã có những bước tiến đáng ghi nhận về tốc độ tăng trưởng doanh thu trong năm 2014 là 517 tỷ đồng tương đương 21% so với năm 2013. Với những chính sách phù hợp để khuyến khích khách hàng nhằm tăng doanh thu, Nhựa Tiền Phong đã mở rộng thị phần cùa mình trong ngành sản xuất ống nhựa ở miền Bắc Việt Nam từ 53% lên 57%. Chi tiết cơ cấu thị trường ngành nhựa miền Bắc trong năm 2013 và 2014 như sau:

Trong năm 2014, ngoài sự lớn mạnh hơn của Nhựa Tiền Phong, các công ty nhỏ hơn lại có sự thay đổi tăng hoặc giảm thị phần tương đối biến động. Điều này là dẫn chứng thực tế cho sự cạnh tranh khốc liệt của các công ty sản xuất nhỏ trong ngành nhựa, đặc biệt đối với nhựa dân dụng. Rào cản gia nhập ngành thấp khiến sự cạnh tranh trong ngành ngày càng khốc liệt.

Về tình hình thị trường cả nước, theo báo cáo gần nhầt của VPA (2012) thì thị phần như sau:

Nhiều doanh nghiệp, trong đó chủ yếu là các doanh nghiệp nhỏ, đang cạnh tranh bằng cách tăng chi phí hoa hồng cho đại lý và giảm giá đấu thầu vào các dự án, làm ảnh hưởng đến khả năng tăng trưởng và biên lợi nhuận hoạt động của hai doanh nghiệp đầu ngành là nhựa Tiền Phong và nhựa Bình Minh, hai công ty đang nắm giữ gần 50% thị trường. Sự tham gia mới đây của Tập đoàn Hoa Sen, một doanh nghiệp sẵn có hệ thống phân phối rộng và tiềm lực tài chính mạnh được dự báo sẽ khiến tình hình cạnh tranh trên thị trường ống nhựa trở nên gay gắt hơn bao giờ hết.

Như vậy, dù nhu cầu gia tăng, nhưng doanh thu và lợi nhuận của các doanh nghiệp ống nhựa khó có thể tăng trưởng mạnh tương ứng trước sự cạnh tranh gay gắt trên thị trường. Thực tế cho thấy các sản phẩm PVC có đường kính nhỏ hơn 110mm với đặc điểm là dễ sản xuất lại thông dụng nên đều được các công ty nhỏ này nhắm đến để xâm nhập và mở rộng thị phần. Vì thế, Nhựa Tiền Phong (“NTP”) đã gặp khó khăn trong việc mở rộng thị trường sản phẩm nhựa dân dụng. Ban lãnh đạo công ty đã hướng đến việc mở rộng thị trường sản phẩm phục vụ các dự án và thực tế, công ty đã đầu tư lắp đặt hai dây chuyền sản xuất ông 2 vách cũng như ống HDPE 2000.

Kết hợp hài hòa giữa thị trường dân dụng và dự án nên so với các doanh nghiệp khác trong ngành nhựa của miền Bắc, Công ty luôn thể hiện được mức tăng trưởng tương đối ổn định trong không chỉ trong năm 2014 mà còn trong cả giai đoạn từ 2011 đến 2014 với mức tăng trưởng bình quân là 107%.

Trong năm 2014, có những doanh nghiệp cùng ngành nhựa nói chung có dấu hiệu tăng trưởng đột biến và cao hơn Nhựa Tiền Phong thì đều là các doanh nghiệp mới thành lập với thị phần thị trường chỉ chiếm từ 1-2%. Trong những năm đầu thành lập, việc tỷ lệ tăng trưởng doanh thu cao hơn là hoàn toàn bình thường, tuy nhiên các số liệu này chưa đánh giá được sự phát triển bền vững của các doanh nghiệp mới này. Rõ ràng, công ty Nhựa Tiền Phong đã thể hiện vị trí chủ chốt của mình trong số các doanh nghiệp ống nhựa ở miền Bắc nói riêng và cũng là một trong những doanh nghiệp đứng đầu của ngành nhựa cả nước với mức tăng trưởng ổn định.

Các doanh nghiệp trong phân ngành nhựa xây dựng nói riêng có tốc độ tăng trưởng doanh thu khác biệt khá lớn, nhưng hầu hết ở mức cao so với các phân ngành nhựa khác. Nổi bật là Công ty Cổ phần Nhựa Đồng Nai (DNP) với doanh thu tăng đột biến trên 50% và lợi nhuận sau thuế tăng 81% năm 2014 so với năm 2013. Xu hướng của các doanh nghiệp nhựa xây dựng là thường có doanh thu cao nhất trong quý 2 và quý 4 do dây là mùa cao điểm xây dựng. Các doanh nghiệp khác trong phân ngành nhựa xây dựng có lợi nhuận trung bình tăng khoảng 10%, chỉ có Nhựa Bình Minh (BMP) có tỷ lệ tăng lợi nhuận khá thấp 2% dù doanh thu thuần đã tăng 16%. Công ty cổ phần tập đoàn Nhựa Đông Á (DAG) cũng là doanh nghiệp giữ mức tăng trưởng ổn định về doanh thu dù thấp hơn Nhựa Tiền Phong và Nhựa Bình Minh, đạt 9% nhưng lợi nhuận tương ứng lại đạt 10%. Như vậy, ngoài Nhựa Đồng Nai tăng vọt do các hợp đồng xây dựng dự án ký được trong năm 2014, Nhựa Tiền Phong được đánh giá là một doanh nghiệp có tiềm lực tăng trưởng vững vàng và có tỷ lệ tăng trưởng cao trong phân ngành nhựa xây dựng nói riêng cũng như ngành nhựa nói chung.

Mức phát triển của doanh thu tăng mạnh của Công ty Nhựa Tiền Phong cũng kéo theo lợi nhuận gộp năm 2014 tăng 51,6 tỷ đồng tương đương với 6% so với năm 2013. Tỷ suất lợi nhuận gộp của công ty cũng giảm từ 35% trong năm 2013 đến 31% trong năm 2014. Nguyên nhân chính của tình trạng này là do giá nguyên liệu đầu vào – hạt nhựa trên thị trường thế giới tăng 2,5% theo giá USD trong năm 2014, cùng với tác động của sự trượt giá VND so với USD cũng ảnh hưởng đến giá mua vào của nguyên vật liệu. Ngoài ra, trong năm 2014, các loại máy móc thiết bị được đưa vào sử dụng hàng loạt cũng thúc đẩy chi phí khấu hao tăng 9,2 tỷ đồng.

Bên cạnh đó, cơ cấu doanh thu theo sản phẩm cũng có sự thay đổi giữa năm 2013 và 2014. Doanh thu từ PVC vẫn đóng vai trò chủ đạo trong cấu thành tổng doanh thu bán hàng năm 2014 với tỷ trọng 72%, tuy nhiên doanh thu bán PVC chỉ tăng 11% đạt 2.090 tỷ đồng. Trong khi đó, doanh thu bán PE năm 2014 tăng vọt so với năm 2013 là 90%, đạt 462 tỷ đồng và doanh thu bán PPR tăng 21%, đạt 371 tỷ đồng. Điều này là do trong năm 2014 nhu cầu các dự án tăng nhiều cũng như chiến lược của NTP chú trọng phát triển thị trường sản phẩm phục vụ dự án với lợi ích cận biên lớn hơn thị trường dân dụng. Thực tế, công ty đã tham gia cung ứng PE và PPR sử dụng rộng rãi hơn cho các dự án cấp thoát nước cấp tỉnh và quốc gia. Trong tương lai, tiềm năng phát triển của các sản phẩm PE và PPR sẽ tiếp tục được Công ty khai thác cũng như mở rộng thị trường.

Cơ cấu doanh thu theo sản phẩm năm 2013 và 2014

Trong năm 2014, cơ cấu chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp cũng có thay đổi, theo xu hướng tăng. Trong đó, chi phí tài chính tăng 13,6 tỷ đồng, tương đương 57% so với năm 2013, mà phần lớn là do từ chi phí lãi vay tăng từ 20,8 tỷ đồng năm 2013 đế 36,1 tỷ đồng năm 2014. Xét về số liệu tương đối so với dư nợ vay bình quân thì chi phí tài chính giảm, nhưng số liệu tuyệt đối tăng như trên là do công ty áp dụng mức trả cổ tức cao cũng như nhu cầu sử dụng vốn chủ sở hữu để đầu tư, đặc biệt cho công ty TNHH Nhựa Thiếu niên Tiền Phong miền trung trong năm 2014. Ngoài ra, công ty đã cân đối lại nguồn vốn sử dụng và tận dụng các nguồn vay ngắn hạn để hỗ trợ cho hoạt động sản xuất kinh doanh cũng như ký kết vay nợ dài hạn 25 tỷ đồng đầu tư lắp đặt hệ thống máy móc sản xuất ống 2 vách.

Tuy nhiên, công ty luôn xác định rõ chiến lược của mình để khống chế nợ lưu động luôn nhỏ hơn tài sản ngắn hạn để đảm bảo tính thanh khoản.

Ngoài ra, chi phí bán hàng đã tăng 15 tỷ đồng trong năm 2014 so với 2013 hoàn toàn phù hợp với tốc độ tăng 21% của doanh thu năm 2014. Với tỷ trọng chiếm 14% tổng doanh thu năm 2014 so với 15% năm 2013, rõ ràng một số khoản chi phí bán hàng đã được tiết kiệm. Chi phí quản lý doanh nghiệp tăng 12% do nhiều nguyên nhân nhưng chủ yếu là do Công ty TNHH Nhựa Tiền Phong miền Trung chính thức đi vào hoạt động độc lập năm 2014 nên phát sinh các chi phí hành chính. Ngoài ra còn do khoản dự phòng cho các khoản phải thu khó đòi và dự phòng giảm giá đầu tư tài chính dài hạn lập thêm năm 2014, chi phí lương và bảo hiểm tăng do điều chỉnh luật, chi phí điện, nước, thuế đất tăng theo biểu giá điều chỉnh của Nhà nước…

2. Tình hình biến động tài sản và nợ phải trả

Các chỉ số tài chính cơ bản thể hiện tình hình biến động tài sản và nợ phải trả của công ty như sau:

a. Tình hình tài sản

Từ năm 2010 đến 2014, Tổng tài sản của Công ty có xu hướng tăng, đặc biệt là trong năm 2014. Nếu như các năm trước mức tăng tài sản dao động từ 7-11% thì năm 2014 đã tăng đến 769 tỷ đồng tương đương 42%. Cơ cấu tài sản của năm 2013 và 2014 như sau:

Do đặc thù của ngành nhựa, chi phí nguyên vật liệu đầu vào chiếm tỷ trọng lớn trong tổng chi phí sản xuất nên nguyên nhân chính của giá trị tài sản ngắn hạn tăng 60% trong năm 2014 là do hàng tồn kho và các khoản phải thu khách hàng ngắn hạn. Với xu hướng phát triển năm 2014, công ty TNHH MTV Nhựa Thiếu niên Tiền Phong miền Trung cũng bước đầu hoạt động ổn định thúc đẩy doanh thu công ty tăng 21%. Đi cùng với mở rộng quy mô sản xuất, hàng tồn kho cũng tăng tương ứng. Tại thời điểm cuối năm, số dư hàng tồn kho cao hơn so với năm 2013 là 250 tỷ đồng do chuẩn bị cho các đơn hàng đầu năm mới sau thời điểm nghỉ Tết dài kéo dài 2 tuần. Vì năm nay công ty nghỉ Tết tương đối dài và với mục tiêu đảm bảo nguyên vật liệu đặc thù dùng cho ngành nhựa phục vụ các dự án lớn đã ký hợp đồng, việc tăng giá trị hàng tồn kho vào cuối năm 2014 vẫn hoàn toàn phù hợp. Do các nguyên vật liệu tương đối bền trong thời gian dài, nên khả năng bị hỏng hay cũ là nhỏ, mặc dù công ty đã lập dự phòng hợp lý cho trường hợp này. Đây không phải là yếu tố xấu ảnh hưởng tiêu cực đến tình hình hoạt động của công ty

Hệ số vòng quay hàng tồn kho của NTP biến động giảm từ 4,6 lần năm 2013 đến 3,8 lần năm 2014. Tốc độ quay vòng của hàng hóa trong kho so với chỉ tiêu của ngành nhựa là ở mức thông thường. Như đã trình bày ở trên, hệ số này bị ảnh hưởng bởi số dư hàng tồn kho cao vào cuối năm 2014. Xét về đặc thù ngành nhựa thì công ty vẫn bán hàng tương đối ổn định và lượng hàng tồn kho vẫn đủ đáp ứng dự trữ nguyên liệu vật liệu đầu vào cho các khâu sản xuất khi nhu cầu thị trường tăng đột ngột.

Ngoài ra, các khoản phải thu từ các khách hàng cũng tăng 166 tỷ đồng góp phần làm tài sản tăng, điều này là do năm 2014 doanh thu từ bán ống PE cho các dự án tăng nhiều mà bản chất các khoản phải thu từ dự án sẽ kéo dài hơn so với các khoản thu từ khách hàng khác. Tuy nhiên, các khoản thu từ dự án thường được thu hồi dưới 3 tháng và không làm ảnh hưởng xấu đến tình hình hoạt động cũng như tính thanh khoản của công ty.

Tài sản dài hạn tăng 25% trong năm 2014 là kết quả của việc công ty hoàn thành xây dựng nhà xưởng ở phường Hưng Đạo, quận Dương Kinh và đã bắt đầu đưa vào sản xuất với tổng giá trị thuần tăng của tài sản cố định là 166 tỷ đồng. Ngoài ra, giá trị của các công trình xây dựng cơ bản đang tiếp tục tiến hành tăng trong năm là 37 tỷ đồng cũng góp phần vào giá trị tăng của tài sản dài hạn năm 2014 so với năm 2013.

Ngoài ra, tỷ suất tự tài trợ của công ty trong 2 năm luôn giữ ở mức 0,6-0,7. Dựa theo chỉ số bình quân của ngành nhựa thì công ty đã cân đối được khả năng tự chủ tài chính của doanh nghiệp với vốn chủ sở hữu chiếm 60-70% tài sản mà vẫn tận dụng được đòn bẩy tài chính với các khoản vay ngắn hạn phục vụ cho hoạt động sản xuất kinh doanh của mình.

Khi đánh giá về khả năng thanh toán hiện hành của công ty, có một sự giảm nhẹ từ 1,5 lần (2013) đến 1,3 lần (2014) do tốc độ tăng của nợ phải trả ngắn hạn đang có xu hướng cao hơn tài sản ngắn hạn. Tuy nhiên, chỉ số này vẫn lớn hơn 1 cho thấy công ty vẫn đảm bảo khả năng dùng các tài sản ngắn hạn như tiền mặt, hàng tồn kho, các khoản phải thu để chi trả cho các khoản nợ ngắn hạn của mình. Chiến lược của công ty sẽ luôn điều chỉnh và cân đối các khoản nợ vay để đảm bảo hệ số thanh toán hiện hành luôn duy trì lớn hơn 1. Có sự chênh lệch giữa tỷ số thanh toán hiện hành và tỷ số thanh toán nhanh của công ty (0,7-0,8) cho thấy hàng tồn kho chiếm tỷ trọng lớn trong cơ cấu tài sản ngắn hạn 51% năm 2013 và 46% năm 2014. Giải thích cho điều này là do NTP chủ động nhập hàng tồn kho trước khoảng 2 tháng để đảm bảo cho hoạt động sản xuất kinh doanh không bị gián đoạn và các dự án đã ký Hợp đồng.

Với tỷ suất sinh lời trên tài sản (ROA) cũng không thay đổi nhiều từ 0,16 (2013) đến 0,13 (2014) cho thấy chỉ tiêu hiệu quả hoạt động của doanh nghiệp về cơ bản là đảm bảo như các năm trước. Tuy chỉ số đo lường này không quan tâm đến cấu trúc tài chính nhưng vẫn cho biết công ty tạo ra 0,13 đồng lợi nhuận từ một đồng tài sản. ROA giảm là do độ trễ giữa sự phát triển tài sản so với phát triển lợi nhuận trong quá trình chuyển nhà máy sang quận Dương Kinh. Đây chỉ là sự suy giảm tạm thời, dự kiến trong tương lai khi công ty hoàn thành việc xây dựng nhà máy mới, tỷ lệ này sẽ tăng nhanh phù hợp với hiệu suất nhà máy mới.

b. Tình hình nợ phải trả

Để duy trì hoạt động sản xuất kinh doanh đang mở rộng cũng như tài trợ cho các khoản tăng của tài sản, công ty đã sử dụng hợp lý giữa vay nợ ngân hàng và vốn tự có. Năm 2014, nợ ngắn hạn tăng 506 tỷ đồng tương đương với 87% so với năm 2013. Trong năm 2014, cơ cấu nợ phải trả và vốn chủ sở hữu của công ty như sau:

Nợ phải trả tăng 529 tỷ đồng năm 2014 so với năm 2013, tương đương với 91% thể hiện chủ yếu ở khoản vay nợ ngắn hạn tăng 474 tỷ đồng để đáp ứng nhu cầu của hoạt động sản xuất kinh doanh đang được mở rộng ở nhà máy mới ở quận Dương Kinh, Hải Phòng cũng như cho công ty TNHH MTV Nhựa Thiếu niên Tiền Phong miền Trung. Ngoài ra, công ty cũng có thêm khoản vay dài hạn giá trị 25 tỷ đồng phục vụ cho việc lắp đặt hệ thống máy móc sản xuất ống 2 vách – dự kiến sẽ mang lại lợi nhuận tiềm năng cho công ty trong các dự án cấp thoát nước quy mô lớn trong tương lai.

Xét về cơ cấu vốn của NTP thì hệ số Nợ/Vốn chủ sở hữu tăng nhẹ từ 0,5 lần năm 2013 đến 0,8 lần năm 2014. So với tỷ số nợ của bình quân ngành nhựa thì tỷ số nợ của công ty đang ở mức thấp hơn. Điều này thể hiện mức độ bảo vệ dành cho các chủ nợ tương đối an toàn trong trường hợp doanh nghiệp rơi vào tình trạng hoạt động kinh doanh không tốt. Ngược lại, cổ đông muốn có tỷ số nợ cao vì như vậy làm gia tăng khả năng sinh lợi cho cổ đông. Vì thế trong tương lai NTP cũng đang cân nhắc lại cơ cấu sử dụng vốn để đạt mức trung bình của ngành, không chỉ nhằm tăng lợi ích kinh tế mà còn để tận dụng các khoản vay ngắn hạn với lãi suất ưu đãi sử dụng trong hoạt động sản xuất thường ngày của doanh nghiệp. Tuy nhiên, công ty sẽ đảm bảo hệ số Nợ/Vốn chủ sở hữu tối đa là 1 để vẫn đảm bảo mức thanh khoản của mình.

Tỷ suất sinh lời trên tài sản (ROA) của công ty là 13% cao hơn lãi suất vay Ngân hàng thể hiện là công ty có dư thừa khả năng đáp ứng được nghĩa vụ trả nợ lãi của mình và trường hợp nợ xấu ảnh hưởng đến tình hình kinh doanh của công ty bị hạn chế đến mức tối thiểu. Hệ số thu nhập trả lãi định kỳ càng cao thì khả năng thanh toán lãi của công ty cho các chủ nợ của mình càng lớn. Điều này cũng liên hệ trực tiếp đến nhu cầu cân đối tỷ lệ giữa nợ phải trả và vốn chủ sở hữu để tối đa hóa lợi ích.

Theo xu hướng 5 năm gần đây từ 2010 đến 2014, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của NTP giảm so với trước đây nguyên nhân là NTP đã trải qua một chu kỳ kinh doanh trên 50 năm và khả năng đột phá về mặt doanh thu cũng như lợi nhuận không còn nhiều cơ hội do công ty hầu như đã khai thác hết năng lực của tài sản hiện có. Để tạo đà cho một chu kỳ kinh doanh mới, Công ty đã đầu tư nhà máy mới để thay thế nhà máy cũ đã khai thác trong nhiều năm và đồng thời thực hiện mục tiêu di chuyển nhà máy ra khỏi khu vực nội thành. Nhà máy mới của Công ty với quy hoạch 17,3 ha tại quận Dương Kinh, Hải Phòng và Nhà máy tại KCN Nam Cấm tỉnh Nghệ An đã được đầu tư và bước đầu khai thác hiệu quả. Bên cạnh đó, nguồn đầu tư các nhà máy mới của Công ty chủ yếu từ lợi nhuận để lại đã làm gia tăng mạnh vốn chủ sở hữu trong các năm gần đây. Quá trình đầu tư bằng vốn chủ sở hữu này khiến tài sản cố định của công ty tăng lên nhanh chóng trong khi doanh thu và lợi nhuận chưa thể bứt phá ngay trong ngắn hạn đã làm chỉ số ROE tạm thời suy giảm. Một trong số những nguyên nhân cốt lõi nhất làm NTP chưa thể bứt phá về mặt doanh thu và lợi nhuận là do suy thoái kinh tế kéo dài và thị trường bất động sản suy giảm trong khi sản phẩm của NTP chịu ảnh hưởng sâu sắc của thị trường này. Tuy nhiên, ROE chỉ là giảm tạm thời do độ trễ giữa sự phát triển lợi nhuận và sự phát triển tài sản. Ban lãnh đạo công ty tin rằng với tiềm năng sử dụng ống nhựa cho các dự án đường trục cấp thoát nước, chỉ số này sẽ tăng cao trong tương lai không xa sau khi hoàn tất quá trình di dời nhà máy.

![[Nhựa Tiền Phong tự hào nhận Giải Vàng Chất lượng Quốc Gia lần thứ 4]](https://admin.nhuatienphong.vn/img/posts/thumbnail_nhận giải.jpeg)