Trong bốn năm từ 2010 đến 2013, các chỉ số ROA và ROE của NTP giảm so với trước đây nguyên nhân là NTP đã trải qua một chu kỳ kinh doanh trên 50 năm và khả năng đột phá về mặt doanh thu cũng như lợi nhuận không còn nhiều cơ hội do công ty hầu như đã khai thác hết năng lực của tài sản hiện có. Để tạo đà cho một chu kỳ kinh doanh mới, Công ty đã đầu tư nhà máy mới để thay thế nhà máy cũ đã khai thác trong nhiều năm và đồng thời thực hiện mục tiêu di chuyển nhà máy ra khỏi khu vực nội thành. Nhà máy mới của Công ty với quy hoạch 17,3 ha tại quận Dương Kinh, TP. Hải Phòng và Nhà máy tại KCN Nam Cấm tỉnh Nghệ An đã được đầu tư và bước đầu khai thác hiệu quả. Bên cạnh đó, nguồn đầu tư các nhà máy mới của Công ty chủ yếu từ lợi nhuận để lại đã làm gia tăng mạnh vốn chủ sở hữu trong các năm gần đây.Quá trình đầu tư này khiến tài sản cố định của công ty tăng lên nhanh chóng trong khi doanh thu và lợi nhuận chưa thể bứt phá ngay trong ngắn hạn đã làm chỉ số ROA và ROE tạm thời suy giảm. Một trong số những nguyên nhân cốt lõi nhất làm NTP chưa thể bứt phá về mặt doanh thu và lợi nhuận là do suy thoái kinh tế kéo dài và thị trường bất động sản suy giảm trong khi sản phẩm của NTP chịu ảnh hưởng sâu sắc của thị trường này.

Biểu đồ biến động ROA và ROE từ năm 2010 đến năm 2013

Như vậy, lợi nhuận sau thuế không tăng trong các năm qua nhưng vốn chủ sở hữu và tổng tài sản của NTP tăng mạnh. Như cơ cấu vốn chủ sở hữu của NTP dưới đây, thì vốn cổ phần đã tăng gấp đôi năm 2011 (từ 217 tỷ đồng lên 433 tỷ đồng), quỹ đầu tư phát triển tăng 89% năm 2012 và 39% năm 2013, đạt 484 tỷ đồng năm 2013.

Từ cơ cấu vốn chủ sở hữu bên trên, ta thấy được phần tăng rõ nhất là vốn cổ phần và quỹ đầu tư phát triển. Cơ cấu tài sản của NTP trong 4 năm sẽ thể hiện rõ điều này. Nhân tố tác động mạnh nhất đến sự tăng trưởng của tổng tải sản chính là nhà xưởng với tỷ lệ tăng 164% (năm 2011), 43% (năm 2012) và 71% (năm 2013). Giá trị thuần của nhà xưởng đã tăng từ 72 tỷ đồng (năm 2010) đến 466 tỷ đồng (năm 2013).

Bên cạnh đó, chiến lược đầu tư nhà máy mới với chi phí đầu tư bỏ ra được phân bổ dần qua các năm thay vì đầu tư tổng lực trong một thời điểm đã đảm bảo phòng ngừa rủi ro cho công ty. Lựa chọn này đảm bảo gắn đầu tư với khả năng thực tế của thị trường sản phẩm hàng năm và có thể điều chỉnh mức đầu tư phù hợp. Bên cạnh đó, việc đầu tư để thay thế và nâng cao công suất dần dần của tài sản giúp đảm bảo ổn định sản xuất kinh doanh, không tạo nên những cú sốc do đầu tư mang lại tác động tới hoạt động SXKD.

Triển vọng hoạt động kinh doanh từ 2015 - 2020

Trong vòng 5 năm tới, triển vọng ngành Nhựa Việt Nam còn rất nhiều cơ hội để phát triển và sẽ tiếp tục phân hóa mạnh. Các công ty có chiến lược đúng đắn, đầu tư vào công nghệ và các phân khúc sản phẩm có tính cạnh tranh cao sẽ tồn tại. Với đặc thù sản phẩm mang tính chất của nhóm hàng thiết yếu, các doanh nghiệp Nhựa hoàn toàn có khả năng thay đổi giá để duy trì lợi nhuận trước biến động của các chi phí đầu vào.

Thực tế, nhu cầu sử dụng ống hiện tại năm 2013 của thị trường Việt Nam chia thành bốn lĩnh vực cơ bản: Nông Nghiệp, Nhà ở, Xây dựng kinh doanh và Cơ sở hạ tầng. Trong đó, nhu cầu cho nhà ở chiếm tỷ trọng 75% và nhu cầu ống cho cơ sở hạ tầng là 20%. Đây là nhu cầu sử dụng ống nội địa, chưa tính đến sản lượng xuất khẩu. Theo báo cáo của Hiệp hội Nhựa Việt Nam, trong năm 2013, ngành Nhựa đã xuất khẩu đạt tổng kim ngạch 2,215 tỷ USD.

Theo nghiên cứu của công ty, nhu cầu sử dụng ống sẽ tăng trong giai đoạn 6 năm tới và ước tính năm 2020 sẽ đạt 285 nghìn tấn. Nghiên cứu này phù hợp với xu hướng chung của thị trường Việt Nam và thế giới. Theo báo của Bộ công thương, tăng trưởng kinh tế thế giới dự báo trên 4% và các ngành tiêu thụ sản phẩm nhựa như thực phẩm, xây dựng cũng đang trên đà phục hồi. Bên cạnh đó, chính phủ Việt Nam luôn có những chính sách khuyến khích ngành nhựa với vị thế nằm trong các quốc gia có tốc độ tăng trưởng ngành Nhựa tốt nhất thế giới.

Dựa trên nhu cầu chung này của thị trường ống, chi tiết cho từng loại mặt hàng được dự báo như sau:

Trước nhu cầu tăng cao của ống nhựa, Nhựa Tiền Phong đã thực hiện chiến lược đổi mới kinh doanh và tiến hành mở rộng quy mô sản xuất cũng như đầu tư vào các dây chuyền công nghệ hiện đại để cung cấp các sản phẩm chuyên dụng như hai dự án lớn: xây dựng dây chuyền ống HDPE 2 vách và ống HDPE đường kính tới 2000 mm. Với dự kiến hoàn thành nhà máy mới và hai dây chuyền đầu tư kể trên, NTP có khả năng đáp ứng được 45% – 50% nhu cầu thị trường cả nước về tất cả các chủng loại ống nhựa. Đặc biệt với các loại ống cỡ lớn sử dụng cho hoạt động cấp nước mà hiện nay chưa có doanh nghiệp nào ở Việt Nam có khả năng cung cấp.

Theo đó, NTP hoàn toàn không chỉ giữ vững thị phần của mình trên thị trường mà còn có những tiềm năng để mở rộng quy mô sản xuất cũng như tăng lợi nhuận trong tương lai. Để đánh giá hiệu quả của hoạt động này, Công ty dự báo tỷ suất sinh lời trên tài sản (ROA) và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) như sau:

Tỷ suất sinh lời trên tài sản có dấu hiệu tăng trở lại từ năm 2014 và giữ mức ổn định 0.17 cho đến năm 2017. Trong các giai đoạn tiếp sau đó, ROA có xu hướng tăng một cách rất khả quan và đạt mức 0.22 năm 2020 khi tài sản đầu tư phát sinh hiệu quả và sản phẩm được thị trường hấp thụ.

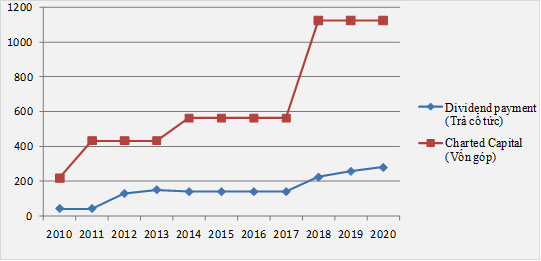

Tỷ suất sinh lời trên vốn chủ sở hữu tăng khi dự án xây dựng nhà xưởng mới và dây chuyền sản xuất mới hoàn thành và khai thác hiệu quả. Bằng cách xem xét tỷ lệ cổ tức nhận được trong tương lai của nhà đầu tư, chúng ta sẽ thấy rõ hơn được triển vọng hoạt động sản xuất kinh doanh của NTP:

Xu hướng tăng này của cổ tức phù hợp với mong muốn của các nhà đầu tư và phần nào thực hiện được kỳ vọng khi tăng vốn đầu tư vào công ty.

Nguyên nhân của việc gia tăng cổ tức trong các năm từ 2018 trở đi là do các dự án lớn của Công ty đã hoàn thành vào năm 2017, đưa vào khai thác hiệu quả và tạo ra dòng tiền lớn hơn. Trong khi đó dòng tiền này không cần phục vụ nhiều cho nhu cầu đầu tư, nên sẽ dùng để chi trả cổ tức với tỷ lệ cao.